华西证券:5月A股有望先抑后扬,聚焦央国企、一带一路等主线

投资要点

一、海外市场:美联储加息步伐或已结束,但降息预期仍将反复。“五一”期间,美国公布的一季度GDP增速不及预期,同时银行业危机和债务上限引发市场担忧,海外衰退交易升温。5月美联储议息会议如期加息25个基点,FOMC声明删除了此前暗示未来还会加息的措辞,意味着本次加息可能是最后一次加息;关于何时降息,鲍威尔在新闻发布会重申年内降息的可能性较小。当前市场预期联储9月开启降息,但在显著超预期的4月非农数据公布后,市场降息预期出现降温。我们认为5月可能是联储最后一次加息,但降息预期的反复将使得海外市场相应波动,需持续跟踪美国经济、就业及通胀数据的验证。

二、中央财经委首次会议释放积极信号,聚焦“现代化产业体系”和“人口高质量”,再次强调重视和爱护民营企业。本次会议是二十大后的首次中央财经委会议,会议规格高,将指引中长期宏观、产业政策的发力方向。具体看,会议将“现代化产业体系”放在首位,并提出五个坚持,兼顾当前和长远;“人口高质量发展”方面,提出要建立健全生育支持政策体系,大力发展普惠托育服务体系;此外,会议提及“倍加珍惜爱护优秀企业家,大力培养大国大匠”,再次强调重视和爱护民营企业。此前二十届中央深改委首次会议也提出要促进民营经济发展壮大,有利于增强场外资金入市信心。

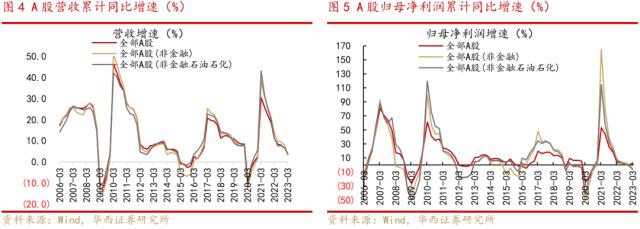

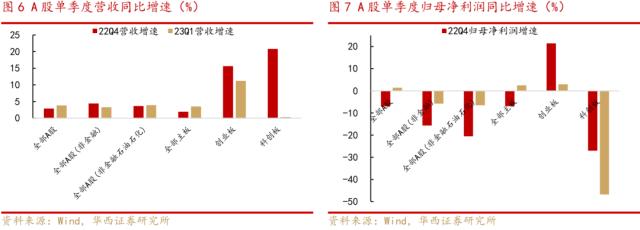

三、A股业绩底探明,后续有望逐季改善。A股企业一季报相对平淡,并未超出市场预期:23Q1全A营收累计增速下行,净利润增速转正,但全A(两非)的营收和净利润增速继续下行;23Q1全A(两非)ROE(TTM,整体法)为7.63%,已连续三个季度下滑,主因资产负债率和周转率下降。往后看,A股本轮盈利下行周期已接近尾声:单季度来看,一季度全A净利润增速已转正,全A(两非)净利润增速仍为负增,但营收增速已出现改善。一季报探明业绩底后,随着国内经济复苏纵深推进和低基数效应,预计二季度A股利润增速将大幅改善。

四、投资建议:5月A股有望“先抑后扬”,聚焦央国企主线。对于五月A股市场,我们认为此次中央财经委首次会议释放了积极信号,尤其是再次强调了重视和爱护民营企业,将有利于增强场外资金入市信心。盈利端,一季报上市企业业绩底探明后,A股将迎来盈利上行周期,预计五月A股“先抑后扬”,操作上,建议逢低敢于布局。行业配置上,今年是共建“一带一路”倡议十周年,本月我国将举办首次“中国+中亚五国”元首峰会,有望推动各方在重点领域的合作深化,建议聚焦受益于“一带一路”和“中特估”持续催化的优质央国企。

■风险提示:政策力度不及预期;海外市场大幅波动;地缘政治风险等。

目 / 录

正文

01海外市场:美联储加息步伐或已结束,但降息预期仍将反复

4月全球权益市场多数上涨,印度、英国、日本市场领涨。具体看,美股指数震荡上行,本月道指、标普500和纳指分别上涨2.48%、1.46%和0.04%;港股表现不佳,本月恒生指数和恒生科技指数分别下跌2.48%和9.35%。A股指数表现分化,4月下半月主要指数呈现调整。上证指数、科创50本月上涨1.54%和0.59%,深证成指、创业板指分别下跌3.31%和3.12%。分板块看,A股TMT中的传媒和“中特估”领涨,电子和计算机回落。

大宗商品方面,国际原油先扬后抑,黄金价格继续上行。截至4月末,WTI原油上涨1.27%、ICE布油下跌0.33%;COMEX黄金上涨1.07%;LME铜、铝分别下跌4.42%和2.40%。外汇方面,美元指数区间震荡,美元兑离岸人民币窄幅波动,整体平稳,外资小幅流出A股。

“五一”期间,美国公布的一季度GDP增速不及市场预期,同时银行业危机和债务上限引发市场担忧,海外衰退交易升温。5月美联储议息会议如期加息25个基点,FOMC声明删除了此前暗示未来还会加息的措辞,称货币政策更紧缩的程度取决于经济状况,意味着本次加息可能是最后一次加息;关于何时降息,鲍威尔在新闻发布会表示通胀需要一些时间才能下降,重申年内降息的可能性较小。

5月5日,显著超预期的4月非农数据公布后,市场的降息预期出现降温。美国4月非农就业人口大增25.3万人,远超预期的18万人;失业率回落至3.4%,低于预期的3.6%;4月平均时薪环比上涨0.5%,同比上升4.4%,均高于市场预期,显示出当前美国劳动力市场仍具备韧性。CME观察显示,当前市场预期美联储6月停止加息,9月开启降息。非农数据公布后,联邦基金期货隐含的9月降息次数下降。综合FOMC声明和鲍威尔发言,5月可能是最后一次加息,但9月降息预期仍有反复,需持续跟踪美国经济、就业及通胀数据的验证。

02中央财经委会议释放积极信号,聚焦“现代化产业体系”和“人口高质量”,强调重视和爱护民营企业

5月5日,二十届中央财经委员会第一次会议召开,强调做好新一届中央财经委员会工作,研究加快建设现代化产业体系问题,研究以人口高质量发展支撑中国式现代化问题。本次会议是二十大后的首次中央财经委会议,会议规格高,将指引中长期宏观、产业政策的发力方向。具体来看,本次会议主要聚焦“现代化产业体系”和“人口高质量发展”,并强调重视和爱护民营企业,有利于增强场外资金入市信心。

一、本次会议把“现代化产业体系”放在首位,重点关注如下几方面:1)会议强调“加快建设以实体经济为支撑的现代化产业体系”,并提出五个坚持(要坚持以实体经济为重,防止脱实向虚;坚持稳中求进、循序渐进,不能贪大求洋;坚持三次产业融合发展,避免割裂对立;坚持推动传统产业转型升级,不能当成“低端产业”简单退出;坚持开放合作,不能闭门造车),兼顾当前和长远;

2)传统产业方面,坚持推动传统产业转型升级,不能当成“低端产业”简单退出,新兴产业方面,提及“把握人工智能(AI)等新科技革命浪潮”;

3)强调“把维护产业安全作为重中之重、建设具有完整性、先进性、安全性的现代化产业体系”,“加强关键核心技术攻关和战略性资源支撑等”,保障粮食安全、能源资源安全、产业链供应链安全稳定等工作将持续推进。

二、强调“人口高质量发展”。会议提出“当前我国人口发展呈现少子化、老龄化、区域人口增减分化的趋势性特征,必须全面认识、正确看待我国人口发展新形势”,并提出“建立健全生育支持政策体系,大力发展普惠托育服务体系”以显著减轻家庭生育养育教育负担。

三、会议再次强调重视和爱护民营企业。会议提及“倍加珍惜爱护优秀企业家,大力培养大国大匠”,有利于增强场外资金入市信心。此前二十届中央深改委首次会议也提出,“要着力优化民营经济发展环境,破除制约民营企业公平参与市场竞争的制度障碍”、“要充分考虑民营经济特点,完善政策执行方式,加强政策协调性,推动各项优惠政策精准直达,切实解决企业实际困难”等,促进民营经济发展壮大。

03A股业绩底探明,后续有望逐季改善

4月底,上市公司年报、一季报披露完毕,整体来看A股企业财报并未超出市场预期。一季报探明业绩底后,低基数下23年中报业绩有望改善。

1)2023年一季度,全A营收累计增速下行,净利润增速转正,但全A(非金融石油石化)营收和归母净利润增速延续下行。累计增速来看,23Q1A全A和全A(非金融石油石化)营收同比增速分别为3.8%(22年为6.6%)和3.9%(22年为6.6%),较22年回落2.8pct和2.7pct;全A和全A(非金融石油石化)归母净利润增速分别为1.4%(22年为0.8%)/-6.5%(22年为-1.4%),分别较2022年提升0.6pct和回落5.1pct。分板块看,23Q1科创板营收和净利润增速下滑幅度较大;

2)单季度来看,一季度全A净利润增速转正,全A(非金融石油石化)营收增速已出现改善,但净利润增速回升偏慢。在去年低基数下,预计二季度A股利润增速将大幅改善。22Q4和23Q1全A营收增速分别为2.9%和3.8%,全A(非金融石油石化)营收增速分别为3.6%和3.9%,23Q1较22Q4均有所改善;22Q4和23Q1全A归母净利润增速分别为-7.0%和1.4%,全A(非金融石油石化)归母净利润增速分别为-20.5%%和-6.5%;

3)盈利能力方面,23Q1全A股(非金融石油石化)ROE下行,资产负债率和周转率下降,净利率提升。23Q1 全A(非金融石油石化)ROE(TTM,整体法)为7.63%,较22年的8.15%下降0.52pct,已连续三个季度下滑,主因资产负债率和周转率下降;

4)分行业看,23Q1非银金融、传媒、计算机和部分消费业绩占优。上游资源品行业业绩增速普遍转为负增长;中游制造中,电力设备行业业绩增速高位下滑;下游消费中,家用电器、美容护理、社会服务、食品饮料、交通运输等业绩增速明显改善,;TMT板块中,传媒、计算机业绩增速大幅改善;大金融板块中,非银金融行业一季度业绩增速同比大增。

04投资建议:5月A 股有望“先抑后扬”,聚焦央国企主线

对于五月A股市场,我们认为此次中央财经委首次会议释放了积极信号,尤其是再次强调了重视和爱护民营企业,将有利于增强场外资金入市信心。盈利端,一季报上市企业业绩底探明后,A股将迎来盈利上行周期,预计五月A股“先抑后扬”,操作上,建议逢低敢于布局。

行业配置上,今年是共建“一带一路”倡议十周年,本月我国将举办首次“中国+中亚五国”元首峰会,有望推动各方在重点领域的合作深化,建议聚焦受益于“一带一路”和“中特估”持续催化的优质央国企。

05风险提示

政策力度不及预期;海外市场大幅波动;地缘政治风险等。

标签:

Ad

机构纵论银行股下半年投资策略:价值重估行情或刚刚开启

股市要闻

1年前

不感兴趣

前妻减持概念股带崩AI,昆仑万维跌到刷屏,一季度公募大举进场,较上年底持股增幅253%

股市要闻

1年前

不感兴趣

时隔一年,证监会公布第八批31家券商白名单,数家头部未入围,进入白名单优势有哪些?

股市要闻

1年前

不感兴趣

A股失守3200点!股民痛失“过节经费”,节后怎么安排?

股市要闻

1年前

不感兴趣

广发策略:若中美关系缓和,哪些方向潜在受益?

股市要闻

1年前

不感兴趣

A股再现天价离婚!实控人前妻分钱不分权,射频龙头此前曾遭多次减持

股市要闻

1年前

不感兴趣

A股再现减持骚操作!前妻减持22亿!一半收益借给前夫公司,AI牛股遭到市场暴击,网友调侃:尊师贾跃亭?

股市要闻

1年前

不感兴趣

崩了:AI“死了”!刚刚,A股跌上热搜!股民:含泪吃粽子叶!

股市要闻

1年前

不感兴趣

A股再现天价离婚!女方分走34亿,卓胜微回应“变相减持”质疑

股市要闻

1年前

不感兴趣

刚刚,央行重磅出手!突发利空,应声暴跌!看呆了:退市股20CM涨停!

股市要闻

1年前

不感兴趣

暂无更多

正在努力加载